Постановление Правительства Московской области от 01.09.2021 N 788/29 "Об утверждении Порядка осуществления анализа финансового состояния принципала, проверки достаточности, надежности и ликвидности предоставляемого обеспечения при предоставлении государственной гарантии Московской области, а также мониторинга финансового состояния принципала, контроля за достаточностью, надежностью и ликвидностью предоставленного обеспечения после предоставления государственной гарантии Московской области"

ПРАВИТЕЛЬСТВО

МОСКОВСКОЙ ОБЛАСТИ

ПОСТАНОВЛЕНИЕ

от 1 сентября 2021 г. N 788/29

г. Красногорск

Об утверждении Порядка осуществления анализа финансового состояния принципала, проверки достаточности, надежности и ликвидности предоставляемого обеспечения при предоставлении государственной гарантии Московской области, а также мониторинга финансового состояния принципала, контроля за достаточностью, надежностью и ликвидностью предоставленного обеспечения после предоставления государственной гарантии Московской области

В соответствии с пунктом 3 статьи 115.2 Бюджетного кодекса Российской Федерации Правительство Московской области постановляет:

1. Утвердить прилагаемый Порядок осуществления анализа финансового состояния принципала, проверки достаточности, надежности и ликвидности предоставляемого обеспечения при предоставлении государственной гарантии Московской области, а также мониторинга финансового состояния принципала, контроля за достаточностью, надежностью и ликвидностью предоставленного обеспечения после предоставления государственной гарантии Московской области.

2. Главному управлению по информационной политике Московской области обеспечить официальное опубликование настоящего постановления в газете «Ежедневные новости. Подмосковье», «Информационном вестнике Правительства Московской области», размещение (опубликование) на сайте Правительства Московской области в Интернет-портале Правительства Московской области и на «Официальном интернет-портале правовой информации» (www.pravo.gov.ru).

Первый Вице-губернатор

Московской области -

Председатель Правительства

Московской области И.Н. Габдрахманов

Утвержден

постановлением Правительства

Московской области

от 1 сентября 2021 г. N 788/29

ПОРЯДОК

ОСУЩЕСТВЛЕНИЯ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРИНЦИПАЛА, ПРОВЕРКИ ДОСТАТОЧНОСТИ, НАДЕЖНОСТИ И ЛИКВИДНОСТИ ПРЕДОСТАВЛЯЕМОГО ОБЕСПЕЧЕНИЯ ПРИ ПРЕДОСТАВЛЕНИИ ГОСУДАРСТВЕННОЙ ГАРАНТИИ МОСКОВСКОЙ ОБЛАСТИ, А ТАКЖЕ МОНИТОРИНГА ФИНАНСОВОГО СОСТОЯНИЯ ПРИНЦИПАЛА, КОНТРОЛЯ ЗА ДОСТАТОЧНОСТЬЮ, НАДЕЖНОСТЬЮ И ЛИКВИДНОСТЬЮ ПРЕДОСТАВЛЕННОГО ОБЕСПЕЧЕНИЯ ПОСЛЕ ПРЕДОСТАВЛЕНИЯ ГОСУДАРСТВЕННОЙ ГАРАНТИИ МОСКОВСКОЙ ОБЛАСТИ

I. Общие положения

1. Настоящий Порядок разработан в соответствии с пунктом 3 статьи 115.2 Бюджетного кодекса Российской Федерации и устанавливает процедуру проведения анализа финансового состояния принципала, проверки достаточности, надежности и ликвидности предоставляемого обеспечения при предоставлении государственной гарантии Московской области, а также мониторинга финансового состояния принципала, контроля за достаточностью, надежностью и ликвидностью предоставленного обеспечения после предоставления государственной гарантии Московской области.

2. Анализ финансового состояния принципала, проверка достаточности, надежности и ликвидности предоставляемого обеспечения при предоставлении государственной гарантии Московской области, а также мониторинг финансового состояния принципала, контроль за достаточностью, надежностью и ликвидностью предоставленного обеспечения после предоставления государственной гарантии Московской области осуществляется Министерством экономики и финансов Московской области (далее - Министерство).

II. Анализ финансового состояния принципала

3. Анализ финансового состояния принципала проводится на основании данных бухгалтерской (финансовой) отчетности.

4. Период, за который проводится анализ финансового состояния принципала (далее - анализируемый период), включает в себя:

1) последний отчетный период текущего года (последний отчетный период);

2) предыдущий финансовый год (2-й отчетный период);

3) год, предшествующий предыдущему финансовому году (1-й отчетный период).

5. В случае если составление промежуточной бухгалтерской (финансовой) отчетности принципала в соответствии с законодательством Российской Федерации не предусмотрено, анализируемым периодом являются последние 3 финансовых года, являющихся в этом случае соответственно 1-м, 2-м и последним отчетными периодами.

В случае отсутствия в бухгалтерской (финансовой) отчетности принципала данных за 1-й и (или) 2-й отчетные периоды в связи с его созданием в текущем или предыдущем финансовом году анализ финансового состояния принципала осуществляется на основании данных 2-го и (или) последнего отчетных периодов, являющихся в этом случае анализируемым периодом.

6. При проведении анализа финансового состояния принципала рассматриваются следующие показатели:

1) стоимость чистых активов принципала (К1);

2) коэффициент покрытия основных средств собственными средствами (К2);

3) коэффициент покрытия основных средств собственными и долгосрочными заемными средствами (К3);

4) коэффициент текущей ликвидности (К4);

5) рентабельность продаж (К5);

6) норма чистой прибыли (К6).

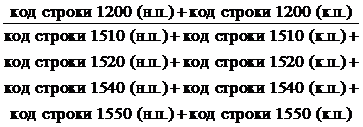

7. В целях анализа финансового состояния принципала стоимость чистых активов принципала (К1) по состоянию на конец каждого отчетного периода определяется на основании данных раздела 3 отчета об изменениях капитала по форме, утвержденной приказом Министерства финансов Российской Федерации от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций», либо, если представление указанного отчета в составе бухгалтерской (финансовой) отчетности не предусмотрено, данных бухгалтерского баланса по формуле:

К1 = совокупные активы (код строки бухгалтерского баланса

1600) - долгосрочные обязательства (код строки

бухгалтерского баланса 1400) - краткосрочные обязательства

(код строки бухгалтерского баланса 1500) + доходы будущих

периодов (код строки бухгалтерского баланса 1530).

8. Финансовое состояние принципала признается неудовлетворительным (при этом дальнейший расчет показателей К2, К3, К4, К5 и К6 не осуществляется) при следующих условиях:

1) по состоянию на конец 1-го и 2-го отчетных периодов стоимость чистых активов принципала составляла величину менее его уставного капитала и на конец последнего отчетного периода принципал не увеличил стоимость чистых активов до размера уставного капитала либо не уменьшил уставный капитал до величины чистых активов;

2) по состоянию на конец последнего отчетного периода стоимость чистых активов принципала меньше определенного законом минимального размера уставного капитала.

9. При отсутствии условий, указанных в пункте 8 настоящего Порядка, расчет показателей К2, К3, К4, К5 и К6 производится согласно приложению 1 к настоящему Порядку.

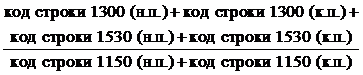

В рамках настоящего Порядка величина собственных средств принципала, используемая в расчете показателей К2 и К3, рассчитывается по формуле:

собственные средства принципала =

собственный капитал (код строки бухгалтерского

баланса 1300) + доходы будущих периодов

(код строки бухгалтерского баланса 1530).

10. Оценка расчетных значений показателей заключается в их соотнесении со следующими допустимыми значениями согласно таблице (при этом расчетные значения показателей К2, К3, К4, К5 и К6 округляются до третьего знака после запятой):

Таблица

Показатель | Допустимое значение |

К2 | больше или равно 0,5 |

К3 | больше или равно 1 |

К4 | больше или равно 1 |

К5 | больше или равно 0 |

К6 | больше или равно 0 |

11. Вывод об удовлетворительном финансовом состоянии принципала в анализируемом периоде делается, если расчетные значения показателей К2, К3, К4, К5 и К6 в отчетных периодах имели допустимое значение, указанное в таблице пункта 10 настоящего Порядка, на протяжении большей части анализируемого периода (для показателей К2, К3 и К4 используются средние за отчетный период значения показателей, определяемые в соответствии с приложением 1 к настоящему Порядку). Расчетные значения показателей К5 и К6 в отчетных периодах также могут иметь допустимое значение для всего анализируемого периода.

В иных случаях финансовое состояние принципала признается неудовлетворительным.

12. По результатам анализа финансового состояния принципала оформляется заключение по форме согласно приложению 2 к настоящему Порядку. Заключение подписывается уполномоченным должностным лицом Министерства.

III. Проверка достаточности, надежности и ликвидности предоставляемого обеспечения при предоставлении государственной гарантии Московской области

13. Проверка достаточности, надежности и ликвидности предоставляемого обеспечения при предоставлении государственной гарантии Московской области осуществляется при исполнении обязательств принципала по удовлетворению регрессного требования гаранта к принципалу при предоставлении государственной гарантии Московской области в течение 10 рабочих дней с даты поступления в Министерство комплекта документов согласно Перечню основных документов, необходимых для предоставления государственных гарантий Московской области, утвержденному постановлением Правительства Московской области от 24.02.2011 N 149/6 «Об утверждении Перечня основных документов, необходимых для предоставления государственных гарантий Московской области».

14. Проверка достаточности предоставляемого обеспечения заключается в определении соответствия предоставляемого (предоставленного) обеспечения требованиям к минимальному объему (сумме) обеспечения исполнения обязательств принципала по удовлетворению регрессного требования гаранта к принципалу по государственной гарантии Московской области, предусмотренному постановлением Правительства Московской области от 30.12.2019 N 1059/45 «Об установлении порядка определения при предоставлении государственной гарантии Московской области минимального объема (суммы) обеспечения исполнения обязательств принципала по удовлетворению регрессного требования гаранта к принципалу по государственной гарантии Московской области».

15. Надежность банковской гарантии и поручительства определяется в соответствии с Порядком оценки надежности банковской гарантии, поручительства, предоставляемых в обеспечение исполнения обязательств по государственной гарантии Московской области, утвержденным постановлением Правительства Московской области от 30.12.2019 N 1056/45 «Об утверждении Порядка оценки надежности банковской гарантии, поручительства, предоставляемых в обеспечение исполнения обязательств по государственной гарантии Московской области, и внесении изменений в перечень основных документов, необходимых для предоставления государственных гарантий Московской области».

IV. Мониторинг финансового состояния принципала, контроль за достаточностью, надежностью и ликвидностью предоставленного обеспечения после предоставления государственной гарантии Московской области

16. Мониторинг финансового состояния принципала осуществляется в целях периодической оценки финансового состояния принципала после предоставления государственной гарантии в течение всего срока действия государственной гарантии. Мониторинг проводится по данным годовой бухгалтерской (финансовой) отчетности в течение 25 рабочих дней со дня поступления документов в соответствии с разделом «II. Анализ финансового состояния принципала» настоящего Порядка.

17. По результатам мониторинга Министерство подготавливает заключение о финансовом состоянии принципала по форме согласно приложению 2 к настоящему Порядку. Заключение подписывается уполномоченным должностным лицом Министерства.

18. Контроль за достаточностью, надежностью и ликвидностью предоставленного обеспечения (банковская гарантия, поручительство) исполнения обязательств принципала по удовлетворению регрессного требования гаранта к принципалу после предоставления государственной гарантии Московской области осуществляется Министерством ежегодно на основании бухгалтерской отчетности (банка, поручителя).

19. При ухудшении финансового состояния принципал обязан в течение трех месяцев с даты получения заключения о финансовом состоянии принципала от гаранта предоставить дополнительное обеспечение в целях приведения общего объема (суммы) обеспечения в соответствие с требованиями, установленными законодательством Российской Федерации.

Приложение 1

к Порядку осуществления анализа

финансового состояния принципала,

проверки достаточности, надежности

и ликвидности предоставляемого

обеспечения при предоставлении

государственной гарантии Московской

области, а также мониторинга

финансового состояния принципала,

контроля за достаточностью,

надежностью и ликвидностью

предоставленного обеспечения

после предоставления государственной

гарантии Московской области

РАСЧЕТ

ПОКАЗАТЕЛЕЙ ДЛЯ ОСУЩЕСТВЛЕНИЯ АНАЛИЗА ФИНАНСОВОГО

СОСТОЯНИЯ ПРИНЦИПАЛА

N п/п | Обозначение показателя | Наименование показателя | Экономический смысл показателя | Формула расчета показателя |

1 | 2 | 3 | 4 | 5 |

2 | К2 | Коэффициент покрытия основных средств собственными средствами | Показывает, в какой доле основные средства сформированы за счет собственных средств принципала. Характеризует необходимость продажи принципалом своих основных средств для осуществления полного расчета с кредиторами | Отношение собственных средств к основным средствам (расчет по данным бухгалтерского баланса):

|

3 | К3 | Коэффициент покрытия основных средств собственными и долгосрочными заемными средствами | Показывает, в какой доле основные средства сформированы за счет собственных и долгосрочных заемных средств принципала. Характеризует необходимость продажи принципалом своих основных средств для осуществления полного расчета с кредиторами (за исключением обязательств по долгосрочным кредитам и займам) | Отношение собственных средств и долгосрочных заемных средств (кредитов и займов) к основным средствам (расчет по данным бухгалтерского баланса):

|

4 | К4 | Коэффициент текущей ликвидности | Показывает достаточность оборотных средств принципала для погашения своих текущих обязательств | Отношение оборотных активов к текущим обязательствам (расчет по данным бухгалтерского баланса):

|

5 | К5 | Рентабельность продаж | Доля прибыли от продаж в объеме продаж характеризует общую экономическую эффективность деятельности принципала | Отношение прибыли от продаж к выручке (расчет по данным отчета о финансовых результатах): 1) для каждого отчетного периода:

2) для всего анализируемого периода:

где: k - количество отчетных периодов в анализируемом периоде; i - номер отчетного периода |

6 | К6 | Норма чистой прибыли | Доля чистой прибыли в объеме продаж. Характеризует общую экономическую эффективность деятельности принципала | Отношение чистой прибыли к выручке (расчет по данным отчета о финансовых результатах): 1) для каждого отчетного периода:

2) для всего анализируемого периода:

где: k - количество отчетных периодов в анализируемом периоде; i - номер отчетного периода |

Примечания:

1. В случае если при расчете показателя значение знаменателя в формуле оказывается равным нулю, его значение условно принимается равным 1 рублю.

2. Используемые сокращения означают следующее: «н.п.» - на начало отчетного периода; «к.п.» - на конец отчетного периода.

Приложение 2

к Порядку осуществления анализа

финансового состояния принципала,

проверки достаточности, надежности

и ликвидности предоставляемого

обеспечения при предоставлении

государственной гарантии Московской

области, а также мониторинга

финансового состояния принципала,

контроля за достаточностью,

надежностью и ликвидностью

предоставленного обеспечения

после предоставления государственной

гарантии Московской области

Форма

ЗАКЛЮЧЕНИЕ

по результатам анализа финансового состояния принципала

Анализ финансового состояния __________________________________________

(наименование принципала, ИНН, ОГРН)

проведен за период ________________________________________________________

Результаты оценки финансового состояния принципала

+---+---------------------+------------------------------------+-----------------------+--------+

|N |Показатель |Значение |Допустимое значение |Вывод |

|п/п| +-----------+------------+-----------+ | |

| | |______ год |______ год |______ год | | |

| | |(1-й |(2-й |(3-й | | |

| | |отчетный |отчетный |отчетный | | |

| | |период) |период) |период) | | |

+---+---------------------+-----------+------------+-----------+-----------------------+--------+

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

+---+---------------------+-----------+------------+-----------+-----------------------+--------+

|1 |Стоимость чистых |X |X | |Не менее величины | |

| | 1 | | | |уставного капитала на | |

| |активов | | | |последнюю отчетную дату| |

| |справочно: | | | |или менее величины | |

| |величина уставного | | | |уставного капитала в | |

| | 1 | | | |течение периода, не | |

| |капитала | | | |превышающего 2 | |

| |определенный законом | | | |последних финансовых | |

| |минимальный размер | | | |года, но в любом случае| |

| |уставного капитала | | | |не менее определенного | |

| | | | | |законом минимального | |

| | | | | |размера уставного | |

| | | | | |капитала на конец | |

| | | | | |последнего отчетного | |

| | | | | |периода | |

+---+---------------------+-----------+------------+-----------+-----------------------+--------+

|2 |Коэффициент покрытия | | | |Больше или равно 0,5 | |

| |основных средств | | | | | |

| |собственными | | | | | |

| | 2 | | | | | |

| |средствами | | | | | |

+---+---------------------+-----------+------------+-----------+-----------------------+--------+

|3 |Коэффициент покрытия | | | |Больше или равно 1 | |

| |основных средств | | | | | |

| |собственными и | | | | | |

| |долгосрочными | | | | | |

| | 2 | | | | | |

| |заемными средствами | | | | | |

+---+---------------------+-----------+------------+-----------+-----------------------+--------+

|4 |Коэффициент текущей | | | |Больше или равно 1 | |

| | 2 | | | | | |

| |ликвидности | | | | | |

+---+---------------------+-----------+------------+-----------+-----------------------+--------+

|5 |Рентабельность продаж| | | |Больше или равно 0 | |

| |в отчетном периоде | | | | | |

+---+---------------------+-----------+------------+-----------+-----------------------+--------+

|6 |Рентабельность продаж| | | |Больше или равно 0 | |

| |в анализируемом | | | | | |

| |периоде | | | | | |

+---+---------------------+-----------+------------+-----------+-----------------------+--------+

|7 |Норма чистой прибыли | | | |Больше или равно 0 | |

| |в отчетном периоде | | | | | |

+---+---------------------+-----------+------------+-----------+-----------------------+--------+

|8 |Норма чистой прибыли | | | |Больше или равно 0 | |

| |в анализируемом | | | | | |

| |периоде | | | | | |

+---+---------------------+-----------+------------+-----------+-----------------------+--------+

Заключение:

Финансовое состояние _____________________ признано _______________________

(наименование (удовлетворительным/

принципала) неудовлетворительным)

__________ __________________________________________________________

(дата) (подпись, должность, Ф.И.О.)

М.П.

--------------------------------

1

На конец отчетного периода.

2

Указываются средние за отчетный период значения.