Постановление Правительства Московской области от 24.07.2024 N 757-ПП "О внесении изменений в Порядок формирования перечня налоговых расходов Московской области и оценки налоговых расходов Московской области"

МОСКОВСКАЯ ОБЛАСТЬ

ПРАВИТЕЛЬСТВО

ПОСТАНОВЛЕНИЕ

от 24 июля 2024 г. N 757-ПП

О внесении изменений в Порядок формирования перечня налоговых расходов Московской области и оценки налоговых расходов Московской области

Правительство Московской области

постановляет:

1. Утвердить прилагаемые изменения, которые вносятся в Порядок формирования перечня налоговых расходов Московской области и оценки налоговых расходов Московской области, утвержденный постановлением Правительства Московской области от 15.10.2019 N 719/36 «Об образовании Комиссии по формированию итогов оценки эффективности налоговых расходов Московской области, об утверждении Порядка формирования перечня налоговых расходов Московской области и оценки налоговых расходов Московской области и Положения о Комиссии по формированию итогов оценки эффективности налоговых расходов Московской области» (с изменениями, внесенными постановлениями Правительства Московской области от 02.09.2020 N 592/27, от 01.12.2020 N 893/39, от 25.01.2021 N 20/2, от 26.04.2021 N 303/13, от 23.03.2022 N 274/8, от 07.10.2022 N 1080/33, от 14.10.2022 N 1138/34, от 14.03.2023 N 114-ПП/7, от 17.05.2023 N 307-ПП, от 31.08.2023 N 692-ПП).

2. Министерству информации и молодежной политики Московской области обеспечить официальное опубликование (размещение) настоящего постановления на сайте Правительства Московской области в Интернет-портале Правительства Московской области (www.mosreg.ru) и на «Официальном интернет-портале правовой информации» (www.pravo.gov.ru).

Первый Вице-губернатор

Московской области -

Председатель Правительства

Московской области И.Н. Габдрахманов

Утверждены

постановлением Правительства

Московской области

от 24 июля 2024 г. N 757-ПП

ИЗМЕНЕНИЯ,

КОТОРЫЕ ВНОСЯТСЯ В ПОРЯДОК ФОРМИРОВАНИЯ ПЕРЕЧНЯ НАЛОГОВЫХ РАСХОДОВ МОСКОВСКОЙ ОБЛАСТИ И ОЦЕНКИ НАЛОГОВЫХ РАСХОДОВ МОСКОВСКОЙ ОБЛАСТИ

1. В пункте 2:

1) подпункт 9 дополнить словами «, укрепления здоровья человека, развития физической культуры и спорта, экологического и санитарно-эпидемиологического благополучия и поддержки благотворительной и добровольческой (волонтерской) деятельности»;

2) подпункт 10 после слов «последующее увеличение» дополнить словами «(предотвращение снижения)».

2. Пункт 16 после слов «настоящего Порядка» дополнить словами «с учетом сведений, агрегируемых Министерством экономики и финансов Московской области по форме согласно приложению 6 к настоящему Порядку, а также представленных Управлением Федеральной налоговой службы по Московской области по форме согласно приложению 4 к настоящему Порядку».

3. Подпункт 2 пункта 22 после слов «правом на льготы, и» дополнить словами «численности плательщиков, обладающих потенциальным правом на применение льготы, или».

4. Дополнить пунктом 31.1 следующего содержания:

«31.1. Оценку результативности налоговых расходов Московской области допускается не проводить в отношении технических налоговых расходов Московской области.».

5. Дополнить пунктом 37 следующего содержания:

«37. Информация о результатах оценки налоговых расходов Московской области размещается на официальном сайте Правительства Московской области в информационно-телекоммуникационной сети «Интернет» и должна содержать в том числе перечень налоговых расходов Московской области, структуру налоговых расходов Московской области по видам экономической деятельности, сумму выпадающих доходов по видам налогов, сведения о направлении использования средств, высвобождающихся у налогоплательщиков в результате применения льгот.».

6. В приложении 1:

1) дополнить строкой 23.1 следующего содержания:

«

23.1 | Льготы, предоставляемые социально ориентированным некоммерческим организациям | Статья 26.30.1 Закона Московской области N 151/2004-ОЗ «О льготном налогообложении в Московской области» | Группа кураторов налогового расхода Московской области <*> |

»;

2) дополнить строкой 25.2 следующего содержания:

«

25.2 | Льготы, предоставляемые лицам, на которых зарегистрированы транспортные средства, оснащенные двигателями, работающими на газовом топливе | Статья 26.32.2 Закона Московской области N 151/2004-ОЗ «О льготном налогообложении в Московской области» | Министерство экологии и природопользования Московской области |

»;

3) сноску «**» дополнить словами «, Министерство образования Московской области».

7. В приложении 5:

1) дополнить пунктом 10.1 следующего содержания:

«10.1. Результативность налогового расхода Московской области, установленного статьей 26.30.1 Закона, определяется Министерством экономики и финансов Московской области с использованием следующего значения показателя (индикатора) - отношение количества социально ориентированных некоммерческих организаций, использующих налоговую льготу, установленную статьей 26.30.1 Закона, в отчетном году, к общему количеству социально ориентированных некоммерческих организаций, включенных в реестр социально ориентированных некоммерческих организаций в соответствии с постановлением Правительства Российской Федерации от 30.07.2021 N 1290 «О реестре социально ориентированных некоммерческих организаций» (далее - постановление Правительства Российской Федерации N 1290), зарегистрированных и осуществляющих свою деятельность на территории Московской области.

Показатель (индикатор) характеризует долю социально ориентированных некоммерческих организаций, использующих налоговую льготу, установленную статьей 26.30.1 Закона, в общем количестве социально ориентированных некоммерческих организаций, включенных в реестр социально ориентированных некоммерческих организаций в соответствии с постановлением Правительства Российской Федерации N 1290, зарегистрированных и осуществляющих свою деятельность на территории Московской области.

Показатель (индикатор) рассчитывается по формуле:

где:

Пс - показатель (индикатор) результативности налоговой льготы, установленной статьей 26.30.1 Закона;

Снл - количество социально ориентированных некоммерческих организаций, использующих налоговую льготу, установленную статьей 26.30.1 Закона, в отчетном году (источник информации - данные Управления Федеральной налоговой службы по Московской области);

Собщ - общее количество социально ориентированных некоммерческих организаций, включенных в реестр социально ориентированных некоммерческих организаций в соответствии с постановлением Правительства Российской Федерации N 1290, зарегистрированных и осуществляющих свою деятельность на территории Московской области (источник информации - данные Министерства социального развития Московской области).

Если Пс > 0, то результативность налогового расхода Московской области по данной налоговой льготе признается эффективной.

Налоговая льгота, установленная статьей 26.30.1 Закона, направлена на достижение показателя «Удельный вес негосударственных организаций, оказывающих социальные услуги, в общем количестве организаций социального обслуживания всех форм собственности», установленного государственной программой Московской области «Социальная защита населения Московской области» на 2023-2027 годы.»;

2) дополнить пунктом 12.1 следующего содержания:

«12.1. Результативность налогового расхода Московской области, установленного статьей 26.32.2 Закона, определяется Министерством экономики и финансов Московской области с использованием следующего значения показателя (индикатора) - разница между отношением количества транспортных средств, в отношении которых применена налоговая льгота, установленная статьей 26.32.2 Закона, в отчетном году к количеству зарегистрированных на территории Московской области транспортных средств, оснащенных двигателями, работающими на газовом топливе, по состоянию на последнее число отчетного года, и отношением аналогичных показателей года, предшествующего отчетному.

Показатель (индикатор) характеризует динамику роста (снижения) доли транспортных средств, в отношении которых применена налоговая льгота, установленная статьей 26.32.2 Закона, в общем количестве зарегистрированных на территории Московской области транспортных средств, оснащенных двигателями, работающими на газовом топливе, за отчетный год по отношению к году, предшествующему отчетному.

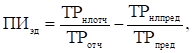

Показатель (индикатор) рассчитывается по формуле:

где:

ПИэд - показатель (индикатор) результативности налоговой льготы, установленной статьей 26.32.2 Закона;

ТРнлотч - количество транспортных средств, в отношении которых применена налоговая льгота, установленная статьей 26.32.2 Закона, в отчетном году (источник информации - данные Управления Федеральной налоговой службы по Московской области);

ТРотч - количество зарегистрированных на территории Московской области транспортных средств, оснащенных двигателями, работающими на газовом топливе, по состоянию на последнее число отчетного года (источник информации - данные Управления Государственной инспекции безопасности дорожного движения Главного управления Министерства внутренних дел Российской Федерации по Московской области);

ТРнлпред - количество транспортных средств, в отношении которых применена налоговая льгота, установленная статьей 26.32.2 Закона, в году, предшествующем отчетному (источник информации - данные Управления Федеральной налоговой службы по Московской области);

ТРпред - количество зарегистрированных на территории Московской области транспортных средств, оснащенных двигателями, работающими на газовом топливе, по состоянию на последнее число года, предшествующего отчетному (источник информации - данные Управления Государственной инспекции безопасности дорожного движения Главного управления Министерства внутренних дел Российской Федерации по Московской области).

Если ПИэд > 0, то результативность налогового расхода Московской области по данной налоговой льготе признается эффективной.

Налоговая льгота, установленная статьей 26.32.2 Закона, направлена на достижение показателя «Качество окружающей среды», установленного государственной программой Московской области «Экология и окружающая среда Подмосковья» на 2023-2027 годы.»;

3) пункт 17 признать утратившим силу;

4) дополнить пунктом 27 следующего содержания:

«27. Целью предоставления инвестиционного налогового вычета, установленного статьей 2.3 Закона Московской области N 162/2019-ОЗ «Об инвестиционном налоговом вычете в Московской области», является создание условий для укрепления материально-технической базы действующих на территории Московской области образовательных учреждений, обеспечения их современным оборудованием в целях подготовки квалифицированных рабочих кадров для предприятий с необходимым уровнем компетенций.

Если в отчетном году одна или более организаций воспользовались указанным инвестиционным налоговым вычетом, то результативность налогового расхода Московской области по данному инвестиционному налоговому вычету признается достаточной.

Инвестиционный налоговый вычет, установленный статьей 2.3 Закона Московской области N 162/2019-ОЗ «Об инвестиционном налоговом вычете в Московской области», направлен на достижение показателя «Доля выпускников образовательных организаций, реализующих программы среднего профессионального образования, занятых по виду деятельности и полученным компетенциям», установленного государственной программой Московской области «Образование Подмосковья» на 2023-2027 годы».».

8. Дополнить приложением 6 следующего содержания:

«Приложение 6

к Порядку формирования

перечня налоговых расходов

Московской области и оценки

налоговых расходов

Московской области

ИНФОРМАЦИЯ

О КОЛИЧЕСТВЕ И ХАРАКТЕРИСТИКЕ НАЛОГОПЛАТЕЛЬЩИКОВ, ИСПОЛЬЗУЮЩИХ НАЛОГОВЫЕ ЛЬГОТЫ (ИНВЕСТИЦИОННЫЙ НАЛОГОВЫЙ ВЫЧЕТ, ПРЕФЕРЕНЦИИ) ПО СТАТЬЯМ, ПРЕДУСМОТРЕННЫХ ЗАКОНАМИ МОСКОВСКОЙ ОБЛАСТИ N 151/2004-ОЗ «О ЛЬГОТНОМ НАЛОГООБЛОЖЕНИИ В МОСКОВСКОЙ ОБЛАСТИ», N 162/2019-ОЗ «ОБ ИНВЕСТИЦИОННОМ НАЛОГОВОМ ВЫЧЕТЕ В МОСКОВСКОЙ ОБЛАСТИ», N 164/2012-ОЗ «О ПАТЕНТНОЙ СИСТЕМЕ НАЛОГООБЛОЖЕНИЯ НА ТЕРРИТОРИИ

МОСКОВСКОЙ ОБЛАСТИ», N 9/2009-ОЗ «О СТАВКАХ НАЛОГА, ВЗИМАЕМОГО В СВЯЗИ С ПРИМЕНЕНИЕМ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ», N 145/2018-ОЗ «ОБ УСТАНОВЛЕНИИ СТАВКИ ЕДИНОГО СЕЛЬСКОХОЗЯЙСТВЕННОГО НАЛОГА НА ТЕРРИТОРИИ МОСКОВСКОЙ ОБЛАСТИ» И N 150/2003-ОЗ «О НАЛОГЕ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ В МОСКОВСКОЙ ОБЛАСТИ», О СУММЕ СРЕДСТВ, ВЫСВОБОЖДАЮЩИХСЯ У НАЛОГОПЛАТЕЛЬЩИКОВ В РЕЗУЛЬТАТЕ ПРИМЕНЕНИЯ НАЛОГОВЫХ ЛЬГОТ (ИНВЕСТИЦИОННОГО НАЛОГОВОГО ВЫЧЕТА, ПРЕФЕРЕНЦИЙ), И НАПРАВЛЕНИЯ ИХ ИСПОЛЬЗОВАНИЯ, ПО ИТОГАМ _____ ГОДА

N п/п | Нормативные правовые акты Московской области | Целевая категория налогового расхода | Основной ОКВЭД (Раздел) | Кол-во налогоплательщиков | Сумма средств, высвобождающихся у налогоплательщиков в результате применения налоговых льгот (инвестиционного налогового вычета, преференций), тыс. руб. | Удельный вес суммы средств, высвобождающихся у налогоплательщиков в результате применения налоговых льгот (инвестиционного налогового вычета, преференций) по каждой из статей, в общей сумме высвобождающихся средств, % | в том числе | Направления использования высвобожденных средств | |||||||||||||||||||||||

По налогу на имущество организаций (НИО) | По налогу на прибыль организаций (НПО) | По транспортному налогу организаций (ТН) | По патентной системе налогообложения (ПСН) | По упрощенной системе налогообложения (УСН) | По единому сельскохозяйственному налогу (ЕСХН) | ||||||||||||||||||||||||||

Кол-во налогоплательщиков | Удельный вес суммы налоговой льготы (преференций) по НИО по статье в общей сумме налоговых льгот по НИО, % | Удельный вес суммы налоговой льготы (преференций) по НИО в общей сумме налоговых льгот по статье, % | Сумма средств, высвобождающихся у налогоплательщиков в результате применения налоговых льгот (преференций), тыс. руб. | Кол-во налогоплательщиков | Удельный вес суммы налоговой льготы (инвестиционного налогового вычета) по НПО по статье в общей сумме налоговых льгот (инвестиционного налогового вычета) по НПО, % | Удельный вес суммы налоговой льготы (инвестиционного налогового вычета) по НПО в общей сумме налоговых льгот (инвестиционного налогового вычета) в общей сумме по статье, % | Сумма средств, высвобождающихся у налогоплательщиков в результате применения налоговых льгот (инвестиционного налогового вычета), тыс. руб. | Кол-во налогоплательщиков | Удельный вес суммы льготы по ТН организаций по статье в общей сумме налоговых льгот по ТН организаций, % | Удельный вес суммы льготы по ТН в общей сумме налоговых льгот в общей сумме по статье, % | Сумма средств, высвобождающихся у налогоплательщиков в результате применения налоговых льгот, тыс. руб. | Кол-во налогоплательщиков | Удельный вес суммы преференции по ПСН в общей сумме преференции по ПСН, % | Удельный вес суммы преференции по ПСН в общей сумме преференции в общей сумме по статье, % | Сумма средств, высвобождающихся у налогоплательщиков в результате применения преференций, тыс. руб. | Кол-во налогоплательщиков | Удельный вес суммы преференции по УСН в общей сумме преференции по УСН, % | Удельный вес суммы преференции по УСН в общей сумме преференции в общей сумме по статье, % | Сумма средств, высвобождающихся у налогоплательщиков в результате применения преференций, тыс. руб. | Кол-во налогоплательщиков | Удельный вес суммы преференции по ЕСХН в общей сумме преференции по ЕСХН, % | Удельный вес суммы преференции по ЕСХН в общей сумме преференции по статье, % | Сумма средств, высвобождающихся у налогоплательщиков в результате применения преференций, тыс. руб. | ||||||||

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Всего по статье: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ВСЕГО: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||

».